الضمانات الشخصية والكفالات وغيرها، والفرق بين الضمانات الشخصية والعينية

مقدمة

قبل توقيع أي تمويل بنكي أو تمويل من جهة غير مصرفية، لا يكفي النظر إلى سعر الفائدة وجدول السداد. الجزء الأكثر تأثيرًا على المخاطر الشخصية والقانونية غالبًا يكون في الضمانات الشخصية والعينية: ما الذي يملكه البنك أو الممول كضمان؟ وهل الضمان “يستهدف الأصل” (عيني) أم “يستهدف الأشخاص” (شخصي)؟ وهل تمتد المسؤولية إلى الفوائد والعمولات والمصاريف؟ وهل توجد أوراق موقعة يمكن استخدامها في التقاضي بسرعة مثل السند لأمر أو الشيك؟

هذا المقال يوضح الفرق، ويشرح أشهر صور الضمانات الشخصية التي تُؤخذ عمليًا، وكيف تحمي نفسك—خصوصًا في نقطة مهملة: استرداد الضمانات فور سداد القرض، كما يشرح المقال الفرق بين الضمانات الشخصية والعينية.

هذه الصفحة تابعة للصفحة الأم الخاصة بخدمة: مراجعة العقود البنكية: عقود التمويل وعقود التسوية

وللصفحة الرئيسية: محامي متخصص في قضايا البنوك في مصر

إذا كنت تحتاج إلى استشارة خاصة تخص العقود البنكية والضمانات والكفالات فرجاء ملء النموذج التالي:

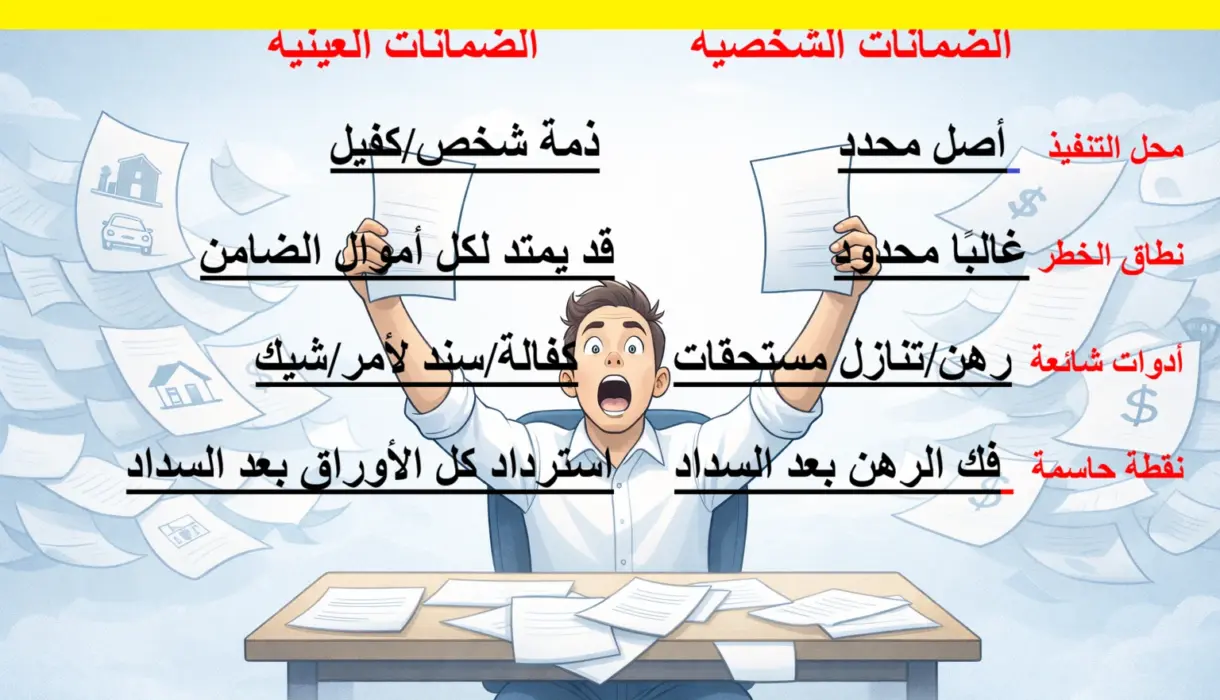

أولًا: الفرق بين الضمانات الشخصية والعينية

1) الضمانات العينية (In-kind / Collateral)

هي ضمانات مرتبطة بأصل أو حق مالي محدد: رهن عقار، رهن منقولات، تنازل عن مستحقات… إلخ.

جوهرها: التنفيذ يكون على الشيء المرهون/الحق المتنازل عنه وفق شروط العقد والقانون.

2) الضمانات الشخصية (Personal Guarantees)

هي ضمانات مرتبطة بذمة شخص (الكفيل/الضامن/الموقع)، بحيث يلتزم شخص آخر بالسداد مع المدين أو بدله—أو يوقع أوراقًا تجارية تُستخدم في المطالبة.

جوهرها: الخطر ينتقل من “أصل محدد” إلى مسؤولية شخصية قد تمتد لأموال الكفيل الخاصة، وهذا هو أهم فرق بين الكفالات الشخصية والعينية.

الفارق العملي: الضمان العيني يقيّد أصلًا، أما الضمان الشخصي قد يفتح باب الرجوع على شخص/شركاء/موقعين بصفة شخصية، حسب الصياغة.

ثانيًا: أشهر الضمانات الشخصية التي تطلبها البنوك والجهات الممولة

1) الكفالة: تضامن أم تبع؟ ومحددة أم مفتوحة؟

الكفالة ليست كلمة واحدة؛ أهم ما يُراجع فيها:

أ) الكفالة التضامنية

- تعني أن الكفيل يُعامل غالبًا كمدين مع المدين.

- عمليًا: تقل مساحة الدفع بأن الدائن يجب أن يلاحق المدين أولًا.

- كثير من العقود تتضمن تنازلًا صريحًا عن دفوع معينة لصالح الدائن، ويجب قراءته بدقة.

ب) الكفالة التبعية (غير التضامنية)

- ترتبط من حيث المبدأ بالتزام المدين وبحدود معينة، وقد تمنح الكفيل دفوعًا أوسع، بحسب الصياغة والقواعد العامة.

ج) كفالة محددة بمبلغ/مدة

- أفضل للحد من المخاطر: سقف مبلغ الكفالة + تاريخ نهاية أو ارتباطها بتسهيل محدد.

د) كفالة غير محددة (مفتوحة)

- أخطر سيناريو: قد تمتد لتسهيلات وتجديدات وتوابع ورسوم دون سقف واضح.

2) هل تمتد مسؤولية الكفيل للفوائد والعمولات والمصاريف؟

هذا بند “مفصلي” في الضمانات الشخصية والعينية. في كثير من النماذج:

- لا تقتصر المسؤولية على أصل الدين،

- بل تمتد إلى الفوائد (ومنها فوائد التأخير)، والعمولات، والمصاريف، وأتعاب التحصيل والتنفيذ.

النتيجة: تضخم نطاق المخاطر حتى لو كان أصل التمويل أقل.

3) السند لأمر (السند الإذني) كأداة ضمان/تحصيل

السند لأمر يُستخدم عمليًا كأداة:

- توثّق التزامًا بمبلغ محدد،

- وتدعم مسار المطالبة القضائية بسرعة أكبر مقارنة بنزاع عقدي طويل.

نقطة مهنية مهمة: لا تتعامل مع “السند لأمر” باعتباره إجراءً شكليًا؛ هو ورقة التزام قائمة بذاتها، ويجب ضبط:

- مبلغ السند،

- تاريخ الاستحقاق،

- علاقة السند بالتسهيل (هل هو ضمان أم وفاء؟)،

- وما إذا كان هناك أكثر من سند (متعدد الأقساط/سند واحد).

الاختصاص القضائي يختلف بحسب طبيعة النزاع وصفات الأطراف وقيمة الدعوى والقوانين المنطبقة، لذلك لا يُبنى قرار توقيع السند على افتراض مبسط حول المحكمة المختصة.

4) الشيكات كضمان

بعض الممارسات تعتمد على أخذ شيكات كضمان. هنا المخاطر ترتفع لأن الشيك—وفق ظروف كثيرة—قد يُستخدم كوسيلة ضغط تتجاوز مجرد “توثيق دين”.

القاعدة العملية: إذا وُجد شيك، فتعامل معه باعتباره مستندًا عالي الحساسية وليس مجرد “ورقة ضمان”، لأن للشيك تشريعات حمائية خاصة في قانون التجارة المصري، وتمتد الحماية للشيكات البريدية حسب تعديلات بعض أحكام قانون البريد بالقانون 179 لسنة 2008.

ثالثًا: ممارسات خاطئة في التمويل غير المصرفي: إيصالات الأمانة والأوراق على بياض

في بعض صور التمويل (خصوصًا التمويل الموجه لصغار المقترضين أو التمويل غير المصرفي)، كانت بعض الجهات تلجأ إلى:

- إيصالات أمانة

- أو أوراق موقعة على بياض

هذه الممارسات تعرض العميل لخطر غير متناسب، ولذلك صدر تنظيم من الهيئة العامة للرقابة المالية يحظر الحصول على إيصالات الأمانة أو أي أوراق موقعة على بياض كضمانة للتمويل، مع التأكيد على تسليم الضمانات للعملاء فور انتهاء التعاملات المتعلقة بها.

ملاحظة تطبيقية: هذا التنظيم يرتبط بالجهات الخاضعة لرقابة الهيئة في الأنشطة المالية غير المصرفية.

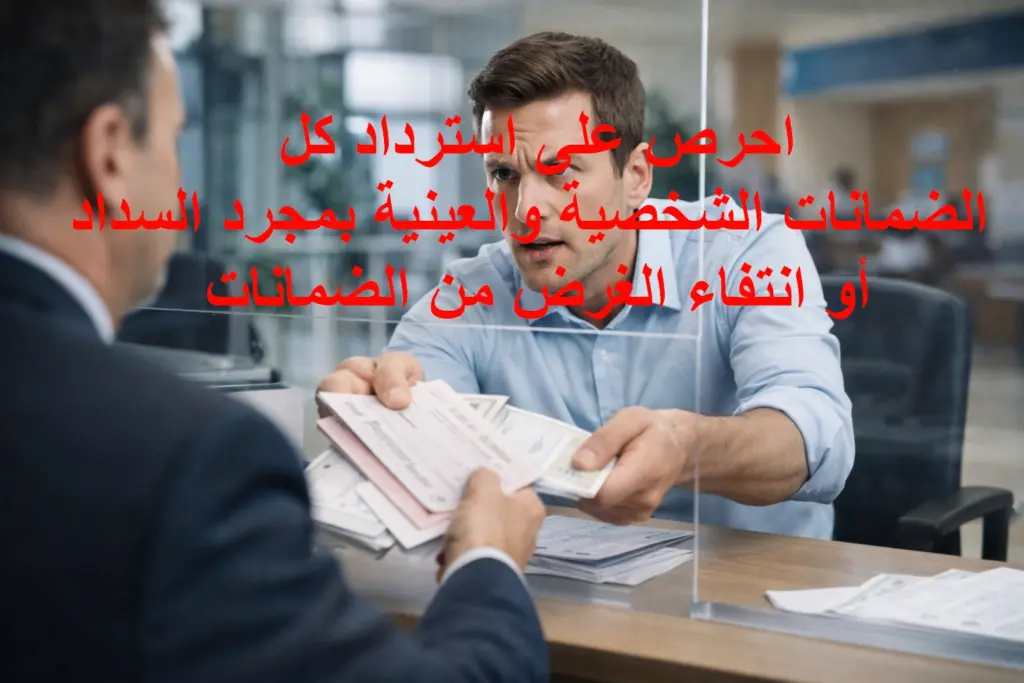

رابعًا: أهم رسالة عملية للعميل بعد السداد: استرداد الضمانات فورًا

كثير من النزاعات تبدأ بعد السداد بسبب “إهمال إداري” أو عدم توثيق الاسترداد. لذلك اجعل استرداد الضمانات جزءًا من خطة الإغلاق:

قائمة فحص سريعة عند سداد القرض/إغلاق التسهيل

- خطاب/إقرار سداد ومخالصة (إن أمكن).

- استرداد جميع السندات الإذنية/الشيكات/الضمانات الورقية التي تم تسليمها.

- إثبات تسليم/استلام الضمانات (محضر أو إيصال تسليم).

- في الضمانات العينية: ما يثبت فك الرهن أو رفع القيود وفق الإجراءات.

- التحقق من عدم وجود “تسهيلات فرعية” أو تجديد تلقائي يمد الالتزام.

هذه النقطة ليست رفاهية؛ التنظيم الرقابي نفسه شدد—في نطاقه—على ضرورة تسليم الضمانات للعميل فور انتهاء التعاملات المتعلقة بها.

خامسًا: تقييم المخاطر على الشركاء أو الموقّعين وفق صفتهم وسلطاتهم

في الشركات، الخطر الحقيقي يظهر عند:

- توقيع شريك بصفته الشخصية دون وعي،

- أو توقيع موظف مفوض دون ضبط حدود التفويض،

- أو إدراج كفيل/ضامن من الشركاء دون سقف ومدة.

المراجعة الاحترافية هنا تفرق بين:

- التزام الشركة (ذمة الشركة)،

- والتزام شخص طبيعي (ذمته الخاصة)،

- وكيف تُصاغ المسؤولية في الكفالة والسندات والشيكات.

خاتمة

الضمانات الشخصية والعينية ليست مجرد “ملحقات تمويل”، بل هي التي ترسم حدود المخاطر القانونية والمالية. كلما كانت الكفالة محددة بسقف ومدة، وكانت الأوراق التجارية مضبوطة، وتم استرداد الضمانات فور السداد بإثبات مكتوب—تقل احتمالات المفاجآت لاحقًا.