في هذا المقال نتعرف على التأجير التمويلي في مصر، ماهيته وقوانينه المنظمة والمعالجة المحاسبية للتأجير التمويلي، وكذلك الفرق بين التأجير التمويلي والقروض طويلة الأجل، والفرق بينه وبين التمويل العقاري. كما نتعرف على أهم شركات التأجير التمويلي في مصر، ولماذا لا تقوم البنوك بهذه العمليات.

- مقدمة

- مفهوم التأجير التمويلي

- القوانين المنظمة للتأجير التمويلي في مصر

- المعالجة المحاسبية للتأجير التمويلي

- لماذا لا تمارس البنوك نشاط التأجير التمويلي في مصر مباشرة؟

- مقارنة بين التأجير التمويلي في مصر والقرض طويل الأجل

- مقارنة بين التمويل العقاري والتأجير التمويلي في مصر

- التعثر مع شركات التأجير التمويلي في مصر

- دور المحامي المتخصص في مساعدة العملاء المتعثرين

- خبرة المقر العربي في قضايا التأجير التمويلي في مصر

- خاتمة

مقدمة

في بيئة الأعمال الحديثة، تحتاج الشركات إلى حلول تمويلية مرنة تُمكّنها من الحصول على الأصول الإنتاجية والخدمية دون استنزاف السيولة النقدية. ومن بين هذه الحلول، يبرز التأجير التمويلي في مصر كأداة ذكية تجمع بين مزايا التملك ومرونة الإيجار، وتمنح الشركات القدرة على تشغيل أصولها واستغلالها فوراً، مع إمكانية تملكها لاحقاً.

مفهوم التأجير التمويلي

التأجير التمويلي هو اتفاق تمويلي بين شركة تأجير (المؤجر) وشركة أو فرد (المستأجر) يتيح للمستأجر استخدام أصل معين (مثل المعدات، السيارات، خطوط الإنتاج، العقارات) مقابل دفعات دورية محددة، مع خيار شراء الأصل في نهاية مدة العقد بقيمة رمزية.

يختلف عن التأجير التشغيلي في أن الغرض منه تمويل شراء أصل وليس مجرد استئجاره مؤقتاً.

القوانين المنظمة للتأجير التمويلي في مصر

ينظم هذا النشاط قانون رقم 176 لسنة 2018 بشأن نشاطي التأجير التمويلي والتخصيم، والذي حل محل قانون 95 لسنة 1995، ومن أبرز أحكامه:

- إخضاع نشاط التأجير التمويلي في مصر لرقابة الهيئة العامة للرقابة المالية.

- اشتراط القيد في سجل خاص بالهيئة لمزاولة نشاط التأجير التمويلي في مصر.

- توسيع نطاق الأصول الممولة لتشمل الأصول الملموسة وغير الملموسة.

- إلزام شركات التأجير التمويلي في مصر بمعايير إفصاح وشفافية عالية.

- تطبيق معايير المحاسبة المصرية بما يتوافق مع IFRS.

المعالجة المحاسبية للتأجير التمويلي

- في دفاتر شركة التأجير التمويلي (المؤجر)

- تسجيل الأصل كـ أصل مؤجر وليس أصل ثابت داخلي.

- الاعتراف بالإيرادات كعوائد تمويلية موزعة على مدة العقد.

- إهلاك الأصل إذا احتفظ المؤجر بجزء من المخاطر الجوهرية.

- في دفاتر الشركة المستأجرة (المقترضة)

طبقاً لمعيار المحاسبة المصري رقم 49 (المماثل لـ IFRS 16):

- تسجيل أصل حق استخدام بالقيمة الحالية لدفعات الإيجار.

- إثبات التزام إيجار في الخصوم.

- إهلاك الأصل على مدة العقد أو العمر الإنتاجي.

- احتساب الفوائد على الالتزام كتكاليف تمويلية في قائمة الدخل.

لماذا لا تمارس البنوك نشاط التأجير التمويلي في مصر مباشرة؟

القوانين المصرية تحظر على البنوك ممارسة نشاط التأجير التمويلي في مصر مباشرة لعدة أسباب:

- الفصل بين الأنشطة المالية لتجنب الاحتكار.

- توزيع المخاطر، حيث أن نشاط التأجير التمويلي في مصر له مخاطر تشغيلية وتسويقية خاصة.

- اختلاف جهة الرقابة، إذ يخضع التأجير التمويلي في مصر للهيئة العامة للرقابة المالية، بينما البنوك تخضع للبنك المركزي.

وبالرغم من ذلك، يسمح القانون للبنوك بامتلاك حصص أو السيطرة على شركات تعمل في نشاط التأجير تمويلي في مصر بشرط:

- استقلال شركة التأجير التمويلي في مصر قانونياً ومالياً عن البنك.

- الحصول على ترخيص من الهيئة العامة للرقابة المالية.

- الالتزام بالقوانين والمعايير المحاسبية الخاصة بالنشاط.

مقارنة بين التأجير التمويلي في مصر والقرض طويل الأجل

رغم اختلاف الشكل القانوني، إلا أن التأجير التمويلي قريب جداً من القرض طويل الأجل، خاصة في العقود التي تمتد بين 5 و7 سنوات.

أوجه التشابه:

- التزام مالي طويل الأجل بسداد أقساط تشمل أصل الدين والفوائد (الأمورتايزيشن).

- جدول سداد موزع على مدة العقد.

- أثر محاسبي مماثل: أصل ثابت والتزام مالي.

أوجه الاختلاف:

- في القرض، الشركة تملك الأصل منذ البداية؛ في التأجير التمويلي، الملكية للمؤجر حتى نهاية المدة.

- في القرض، الضمانات خارجية؛ في التأجير التمويلي، الأصل نفسه هو الضمان.

- اختلاف المعالجة الضريبية والمخاطر التشغيلية.

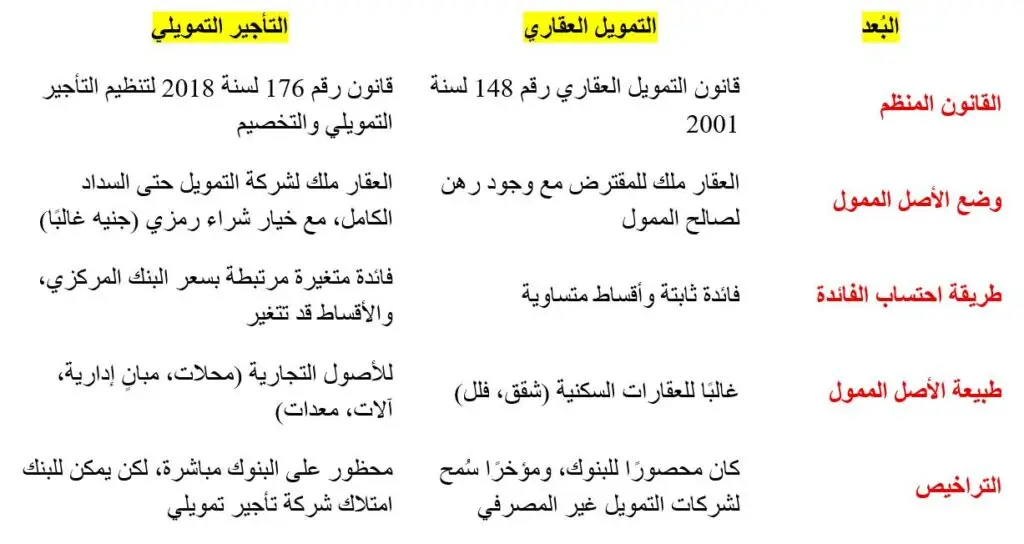

مقارنة بين التمويل العقاري والتأجير التمويلي في مصر

رغم أن التمويل العقاري والتأجير التمويلي يشتركان في كونهما أدوات لتمويل الأصول العقارية، إلا أن هناك فروقاً جوهرية بينهما، فمن حيث المبدأ ينصب التأجير التمويلي على الأصول المستخدمة في الأنشطة التجارية مثل المحلات التجارية أو المباني الإدارية أو السيارات المستخدمة في الأنشطة التجارية، بينما التمويل العقاري غالبا ما ينصب على السكن الشخصي غير المستخدم لأغراض تجارية، ويشبهه في ذلك قرض السيارة مثلا.

وحتى صدور قانون التمويل العقاري في عام 2001 كان ترخيص نشاط التمويل العقاري في مصر يقتصر على البنوك فقط، ولكن تمت إتاحته بموجب القانون المشار إليه في تراخيص شركات التمويل غير المصرفي تحت رقابة الهيئة العامة للرقابة المالية.

أوجه التشابه:

- كلاهما يموّل اقتناء أو استخدام أصل عقاري.

- التزام مالي طويل الأجل يتطلب سداداً دورياً.

- يخضعان لرقابة الهيئة العامة للرقابة المالية (في حالة التمويل العقاري من شركات متخصصة) أو البنك المركزي (في حالة البنوك).

أوجه الاختلاف:

- الملكية:

- في التمويل العقاري، تنتقل الملكية مباشرة إلى المشتري مع وجود رهن لصالح الممول حتى السداد.

- في التأجير التمويلي، تبقى الملكية للمؤجر طوال مدة العقد.

- طبيعة الضمان:

- في التمويل العقاري، الضمان هو العقار نفسه برهن رسمي.

- في التأجير التمويلي، الأصل المؤجَّر يظل ملك شركة التأجير التمويلي، ولا يتم نقل الملكية إلا بعد السداد الكامل.

- المدة:

- التمويل العقاري قد يمتد حتى 20 سنة أو أكثر.

- التأجير التمويلي غالباً بين 5 و10 سنوات.

- المرونة:

- التأجير التمويلي يسمح بتمويل أصول عقارية وتجهيزية معاً، بينما التمويل العقاري مخصص للعقارات فقط.

- التأجير التمويلي قد يتضمن خدمات إضافية مثل الصيانة أو التأمين

- سعر الفائدة:

-

- في المعتاد يكون سعر الفائدة للتأجير التمويلي متغيرا، صعودا وهبوطا مع معدل الفائدة الذي يحدده البنك المركزي، في حين أن التمويل العقاري يكون بسعر فائدة ثابت منذ وقت توقيع العقد وحتى تمام السداد.

أشهر شركات التأجير التمويلي في مصر

- كوربليس للتأجير التمويلي.

- بيت التأجير التمويلي.

- التعمير للتأجير التمويلي (الأولى).

- إيجيبت ليز.

- جي بي للتأجير التمويلي (GB Lease).

- إنكوليس.

- أكوا للتأجير التمويلي.

- هيرميس للتأجير التمويلي.

- الأهلي كابيتال للتأجير التمويلي.

التعثر مع شركات التأجير التمويلي في مصر

يُعد التعثر مع شركات التأجير التمويلي من الأزمات الشائعة في سوق التمويل غير المصرفي. قد يتعثر العميل بسبب سوء إدارة التدفقات النقدية، أو تراجع الإيرادات، أو الالتزامات المالية المتراكمة. وقد تكون بداية الأزمة هو غياب محاسب البنوك المتخصص. في مثل هذه الحالات تلجأ شركات التأجير التمويلي إلى إجراءات قوية لحماية حقوقها، تبدأ بمحاولة استرداد الأصل المؤجر، وقد تصل إلى تحريك الشيكات الآجلة الموقعة من العميل جنائيًا للضغط عليه. والسبب أن شركات التأجير التمويلي تشترط عند التعاقد تقديم شيكات تغطي كامل أقساط العقد لضمان السداد. هنا يجد العميل نفسه أمام تهديد مزدوج: فقدان الأصل وملاحقة جنائية، مما يجعله في حاجة ملحّة إلى محامي متخصص في قضايا البنوك في مصر يمتلك خبرة في التمويل غير المصرفي.

دور المحامي المتخصص في مساعدة العملاء المتعثرين

وجود محامي متخصص في قضايا البنوك في مصر لا يقتصر على القروض البنكية فقط، بل يمتد إلى كافة أشكال التمويل غير المصرفي ومنها عقود التأجير التمويلي وكذلك التخصيم. فالمحامي المتخصص يراجع العقد بدقة لاكتشاف أي ثغرات قانونية أو شروط مجحفة، ويستطيع أن يفاوض باسم العميل مع شركة التأجير التمويلي للتوصل إلى حلول ودية مثل جدولة الأقساط، أو إعادة هيكلة الالتزامات، أو تسوية الشيكات قبل رفعها. هذه الخبرة العملية تمنح العميل المتعثر فرصة حقيقية لحماية أصوله وتجنب الملاحقة الجنائية، وفي الوقت نفسه تمنح الشركة الممولة فرصة استرداد حقوقها بطرق أكثر مرونة.

خبرة المقر العربي في قضايا التأجير التمويلي في مصر

من المعروف في سوق الاستشارات أن المقر العربي للاستشارات القانونية والمالية أنه ليس مجرد مكتب يضم محامي متخصص في قضايا البنوك في مصر، بل هو فريق متكامل يجمع بين المحامين والخبراء الماليين الذين يعملون معًا على وضع خطة شاملة لمعالجة التعثر. تعامل المقر العربي مع العديد من النزاعات مع شركات التأجير التمويلي في مصر، وتمكن من تحقيق نتائج متميزة سواء عبر التسويات الودية التي تحفظ استمرارية نشاط العميل، أو عبر الدفاع القضائي الرصين أمام المحاكم الاقتصادية. هذه الخبرة المزدوجة القانونية والمالية تجعل المقر العربي شريكًا استراتيجيًا لأي عميل يسعى إلى حل أزماته مع شركات التأجير التمويلي في مصر بطرق عملية وآمنة.

خاتمة

التأجير التمويلي أداة تمويلية تمنح الشركات المرونة للحصول على الأصول وتشغيلها فوراً، مع خيار تملكها لاحقاً، ودون الحاجة إلى قروض مصرفية مباشرة.

القوانين المصرية الحديثة عززت من تنظيم هذا النشاط وزادت من الشفافية، بينما أبقت على فصل واضح بين البنوك ومؤسسات التأجير التمويلي لضمان توازن السوق وتوزيع المخاطر.

وعند المقارنة مع القرض طويل الأجل أو التمويل العقاري، نجد أن لكل أداة تمويلية مزاياها وفئاتها المستهدفة، مما يتيح تنوعاً في الحلول التمويلية المتاحة في السوق المصري.